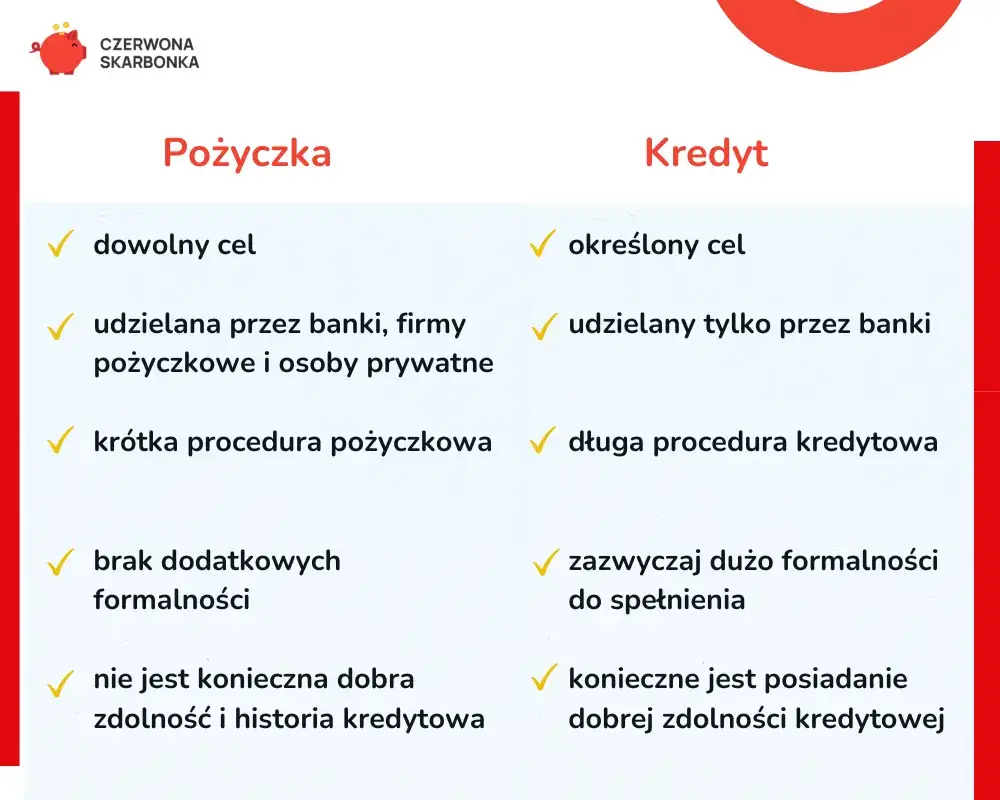

Kredyt i pożyczka to dwa popularne sposoby na uzyskanie finansowania, ale różnią się one od siebie w wielu istotnych aspektach. Kredyt jest formalną umową z bankiem, która wymaga dokładnego sprawdzenia zdolności kredytowej wnioskodawcy. Zazwyczaj wiąże się z wyższymi kwotami, które są spłacane w ratach. Z kolei pożyczka może być udzielana zarówno przez banki, jak i przez osoby prywatne, co sprawia, że jej formalności są często uproszczone.

Warto zrozumieć te różnice, aby móc podjąć świadomą decyzję finansową. Przy wyborze między kredytem a pożyczką kluczowe są nie tylko warunki zwrotu, ale również koszty, które mogą się znacznie różnić. Kredyt zawsze wiąże się z odsetkami, podczas gdy pożyczka może być udzielana zarówno odpłatnie, jak i nieodpłatnie. Kluczowe informacje:- Kredyt to formalna umowa z bankiem, wymagająca sprawdzenia zdolności kredytowej.

- Pożyczka może być udzielana przez banki lub osoby prywatne, z mniejszymi formalnościami.

- Kredyty zwykle obejmują wyższe kwoty i są spłacane w ratach.

- Kredyt zawsze wiąże się z odsetkami, podczas gdy pożyczki mogą być odpłatne lub nieodpłatne.

- Warto porównać koszty i warunki zwrotu przed podjęciem decyzji.

Różnice między kredytem a pożyczką – co warto wiedzieć?

Kredyt i pożyczka to dwie różne formy uzyskania finansowania, które mają swoje unikalne cechy. Kredyt to formalna umowa z bankiem, która zazwyczaj wymaga szczegółowego sprawdzenia zdolności kredytowej wnioskodawcy. W przeciwieństwie do tego, pożyczka może być udzielana przez banki, ale także przez osoby prywatne, co sprawia, że jej formalności są często znacznie uproszczone.

Warto zrozumieć, że kredyt zazwyczaj wiąże się z wyższymi kwotami, które są spłacane w ratach. Z kolei pożyczki mogą być udzielane zarówno odpłatnie, jak i nieodpłatnie, co czyni je bardziej elastycznymi. Porównanie kosztów i warunków zwrotu jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.

Kredyt – definicja, rodzaje i warunki uzyskania

Kredyt to forma finansowania, która wymaga od wnioskodawcy spełnienia określonych warunków. Najpopularniejsze rodzaje kredytów to kredyt hipoteczny, gotówkowy oraz samochodowy. Kredyt hipoteczny jest często wybierany przez osoby, które chcą zakupić nieruchomość, a jego spłata rozłożona jest na wiele lat.

Aby uzyskać kredyt, należy przedstawić bankowi dokumenty potwierdzające zdolność kredytową, takie jak zaświadczenia o dochodach czy wyciągi z konta. Warto również pamiętać, że banki mogą wymagać dodatkowych zabezpieczeń, co wpływa na ostateczne warunki kredytowania. Wysokość kredytu oraz jego oprocentowanie zależą od indywidualnej sytuacji finansowej wnioskodawcy.

Pożyczka – jak działa i jakie ma formy?

Pożyczka to bardziej elastyczna forma finansowania, która może być udzielana przez różne podmioty. Może to być zarówno bank, jak i osoba prywatna, co sprawia, że formalności są często ograniczone do minimum. W przeciwieństwie do kredytu, pożyczki nie zawsze wymagają szczegółowej analizy zdolności kredytowej.

W przypadku pożyczek gotówkowych, kluczowe są często tylko podstawowe informacje o wnioskodawcy. Pożyczki mogą mieć różne formy, takie jak pożyczki ratalne, chwilówki czy pożyczki społecznościowe. Uproszczone formalności sprawiają, że pożyczki są często szybciej dostępne, co może być istotne w nagłych sytuacjach finansowych.Proces aplikacji – krok po kroku do kredytu lub pożyczki

Uzyskanie kredytu czy pożyczki to proces, który wymaga spełnienia określonych wymagań. Każdy krok aplikacji ma swoje szczegóły, które warto znać, aby uniknąć nieprzyjemnych niespodzianek. W zależności od wybranego rozwiązania, formalności mogą się różnić.

W przypadku kredytów, proces aplikacji jest zazwyczaj bardziej skomplikowany i czasochłonny. Pożyczki, z kolei, mogą być udzielane szybciej, co czyni je atrakcyjną opcją w nagłych sytuacjach finansowych. Zrozumienie, jak wygląda proces aplikacji, jest kluczowe dla podjęcia świadomej decyzji.

Wymagania dla kredytu – co musisz spełnić?

Aby uzyskać kredyt, należy spełnić szereg wymagań. Przede wszystkim, banki oczekują, że wnioskodawca będzie miał odpowiednią zdolność kredytową. Oznacza to, że musisz wykazać, że jesteś w stanie spłacać zaciągnięty dług. W tym celu będziesz musiał przedstawić dokumenty potwierdzające Twoje dochody, takie jak zaświadczenia od pracodawcy czy wyciągi z konta bankowego.

Oprócz zdolności kredytowej, banki mogą wymagać również dodatkowych dokumentów, takich jak historia kredytowa, dane osobowe oraz informacje o posiadanym majątku. Wysokość kredytu oraz jego oprocentowanie będą zależały od Twojej sytuacji finansowej oraz zdolności do spłaty. Dlatego warto przygotować się wcześniej i zgromadzić wszystkie potrzebne dokumenty.

Wymagania dla pożyczki – czy są mniej rygorystyczne?

Wymagania dotyczące pożyczek są często mniej rygorystyczne niż w przypadku kredytów. Wiele instytucji finansowych oferuje pożyczki gotówkowe z minimalnymi formalnościami. Często wystarczy tylko dowód osobisty oraz podstawowe dane dotyczące dochodów. To sprawia, że proces uzyskania pożyczki jest znacznie szybszy i prostszy.

Jednak warto pamiętać, że mniejsze wymagania mogą wiązać się z wyższymi kosztami. Pożyczki, zwłaszcza te udzielane przez firmy pozabankowe, mogą mieć wyższe oprocentowanie oraz dodatkowe opłaty. Dlatego przed podjęciem decyzji o wzięciu pożyczki, warto dokładnie porównać oferty i zrozumieć warunki umowy.

Czytaj więcej: Jak podważyć umowę pożyczki i uniknąć niekorzystnych konsekwencji

Koszty kredytu i pożyczki – jak uniknąć nieprzyjemnych niespodzianek?

Decydując się na kredyt czy pożyczkę, warto zwrócić szczególną uwagę na związane z nimi koszty. Często to właśnie opłaty i odsetki mogą zaskoczyć wnioskodawców. Dlatego kluczowe jest, aby dobrze zrozumieć, jakie wydatki mogą się wiązać z tymi formami finansowania.

Koszty kredytu i pożyczki mogą się znacznie różnić, w zależności od instytucji finansowej oraz warunków umowy. Porównanie kredytu i pożyczki pod względem kosztów jest niezbędne, aby uniknąć nieprzyjemnych niespodzianek w przyszłości. Warto również zwrócić uwagę na ukryte opłaty, które mogą zwiększyć całkowity koszt zaciągniętego zobowiązania.

Odsetki i dodatkowe opłaty – co warto sprawdzić?

Odsetki są jednym z najważniejszych kosztów, które należy uwzględnić przy wyborze kredytu hipotecznego lub pożyczki gotówkowej. Zazwyczaj im wyższa kwota kredytu, tym wyższe odsetki. Ważne jest, aby porównać różne oferty i wybrać tę, która ma najkorzystniejsze oprocentowanie. Często można spotkać się z różnymi rodzajami oprocentowania, takimi jak stałe lub zmienne, co również wpływa na całkowity koszt kredytu.

Oprócz odsetek, warto zwrócić uwagę na dodatkowe opłaty, takie jak prowizje, ubezpieczenia czy opłaty administracyjne. Sprawdzenie wszystkich kosztów przed podjęciem decyzji jest kluczowe. Warto przygotować tabelę, w której zestawisz wszystkie koszty związane z różnymi ofertami, co ułatwi podjęcie świadomej decyzji.

| Rodzaj kosztu | Kredyt | Pożyczka |

|---|---|---|

| Odsetki | Wysokie, zależne od kwoty i oprocentowania | Niskie lub średnie, często wyższe w przypadku krótkoterminowych |

| Prowizja | Często obowiązkowa | Może być, ale nie zawsze |

| Ubezpieczenie | Może być wymagane | Rzadko wymagane |

Kiedy wybrać kredyt, a kiedy pożyczkę – praktyczne porady

Wybór między kredytem a pożyczką zależy od wielu czynników. Przede wszystkim, zastanów się nad swoimi potrzebami finansowymi oraz celami, które chcesz osiągnąć. Kredyt może być lepszym rozwiązaniem, jeśli potrzebujesz większej kwoty na dłuższy okres, na przykład na zakup mieszkania. Z kolei pożyczka jest idealna w sytuacjach, gdy potrzebujesz szybkiego zastrzyku gotówki na mniejsze wydatki.

Przy podejmowaniu decyzji warto również ocenić swoją zdolność kredytową oraz to, jak szybko potrzebujesz pieniędzy. Analiza potrzeb finansowych pomoże Ci zrozumieć, co będzie dla Ciebie korzystniejsze. Pamiętaj, aby zawsze dokładnie zapoznać się z warunkami umowy, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.Wybór między kredytem a pożyczką – kluczowe czynniki do rozważenia

Decydując się na kredyt czy pożyczkę, warto dokładnie zrozumieć różnice między tymi formami finansowania oraz ich związane z nimi koszty. Kredyt, często wiążący się z wyższymi odsetkami i dodatkowymi opłatami, jest odpowiedni dla osób potrzebujących większej kwoty na dłuższy okres, na przykład na zakup mieszkania. Z kolei pożyczka, z mniej rygorystycznymi wymaganiami i uproszczonymi formalnościami, sprawdzi się w sytuacjach, gdy potrzebna jest szybka gotówka na mniejsze wydatki.

W artykule podkreślono, że kluczowe jest porównanie kosztów oraz zrozumienie warunków obu opcji, aby uniknąć nieprzyjemnych niespodzianek. Analiza własnych potrzeb finansowych i zdolności kredytowej pomoże w podjęciu świadomej decyzji. Warto również zwrócić uwagę na dodatkowe opłaty oraz rodzaje oprocentowania, które mogą znacząco wpłynąć na całkowity koszt zaciągniętego zobowiązania.