Wiele osób zadaje sobie pytanie, czy Provident wpisuje do BIK, czyli Biura Informacji Kredytowej. Odpowiedź jest twierdząca – Provident Polska S.A. współpracuje z BIK, co oznacza, że informacje dotyczące zaciągniętych pożyczek oraz spłat mogą być przekazywane do tej bazy danych. Warto zrozumieć, jakie konsekwencje niesie za sobą ta współpraca dla osób korzystających z usług Provident. W artykule omówimy, jak wpisy w BIK wpływają na zdolność kredytową oraz jakie informacje są raportowane przez Provident. Wiedza na ten temat jest kluczowa dla każdego, kto planuje zaciągnąć pożyczkę lub chce monitorować swoją sytuację finansową. Kluczowe informacje:

- Provident przekazuje do BIK dane o zaciągniętych pożyczkach i spłatach.

- Negatywne wpisy w BIK mogą obniżyć zdolność kredytową.

- Pozytywne informacje mogą poprawić sytuację kredytową klienta.

- Sprawdzanie swoich danych w BIK jest kluczowe dla zarządzania finansami.

- W przypadku błędnych informacji w BIK, można zgłosić reklamację.

Czy Provident współpracuje z BIK? Zrozumienie relacji

Tak, Provident Polska S.A. współpracuje z Biurem Informacji Kredytowej (BIK). Oznacza to, że informacje o zaciągniętych pożyczkach, a także o regularności spłat i wszelkich zaległościach, są przekazywane do tej bazy danych. Ta współpraca ma duże znaczenie dla osób korzystających z usług Provident, ponieważ wpływa na ich historię kredytową.

Warto wiedzieć, że BIK zbiera dane, które mają na celu ocenę zdolności kredytowej klientów. Dzięki temu instytucje finansowe mogą podejmować bardziej świadome decyzje dotyczące udzielania pożyczek. Zrozumienie relacji między Provident a BIK jest kluczowe dla każdego, kto planuje zaciągnąć pożyczkę.

Jakie informacje Provident przekazuje do BIK?

Provident raportuje do BIK różne informacje dotyczące zaciągniętych pożyczek. Wśród nich znajdują się kwoty pożyczek, harmonogramy spłat oraz historie terminowości płatności. Te dane są kluczowe, ponieważ pomagają w ocenie, jak rzetelnie klient wywiązuje się ze swoich zobowiązań finansowych.

Dodatkowo, jeśli klient ma jakiekolwiek zaległości w spłatach, również te informacje trafiają do BIK. Warto zauważyć, że negatywne wpisy mogą znacząco wpłynąć na przyszłą zdolność kredytową. Oto kilka rodzajów informacji, które mogą być raportowane:- Kwoty zaciągniętych pożyczek

- Daty zaciągnięcia pożyczek

- Harmonogramy spłat

- Historia spłat (terminowe i nieterminowe)

- Zaległości w spłatach

Jak weryfikowane są dane o pożyczkach i spłatach?

Weryfikacja danych o pożyczkach i spłatach w BIK odbywa się na podstawie informacji przekazywanych przez Provident. Każda zmiana w statusie spłaty pożyczki jest aktualizowana w systemie BIK. Regularne aktualizacje są kluczowe dla utrzymania prawidłowych danych w bazie.

BIK stosuje różne mechanizmy, aby zapewnić, że informacje są dokładne. Przykładowo, instytucje finansowe są zobowiązane do przekazywania danych w określonych terminach. Dzięki temu klienci mogą mieć pewność, że ich historia kredytowa jest na bieżąco aktualizowana i odzwierciedla ich rzeczywistą sytuację finansową.

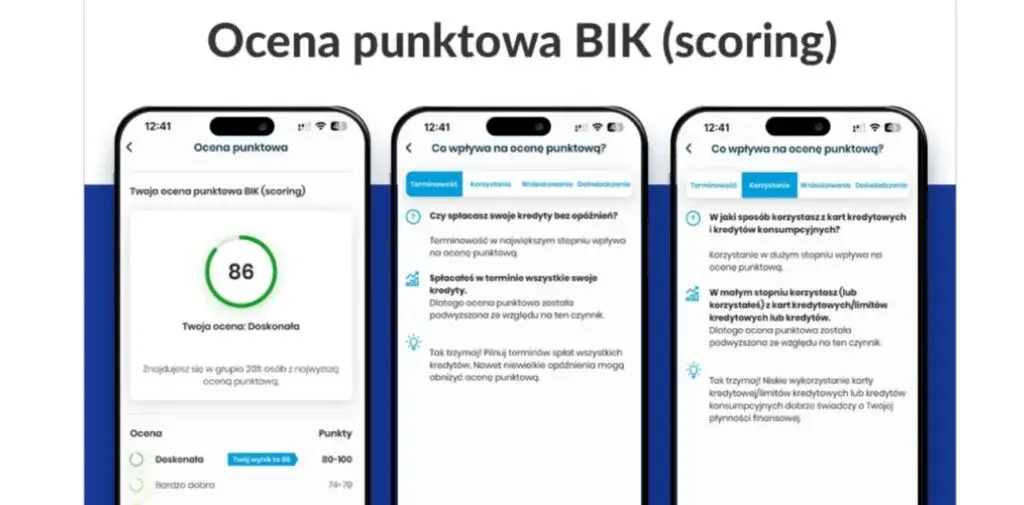

Jak wpisy w BIK wpływają na Twoją zdolność kredytową?

Wpisy w BIK mają kluczowe znaczenie dla oceny zdolności kredytowej klientów. BIK gromadzi dane, które pomagają instytucjom finansowym ocenić, jak rzetelnie klienci spłacają swoje zobowiązania. Warto zrozumieć, jak zarówno pozytywne, jak i negatywne wpisy mogą wpłynąć na Twoje możliwości finansowe.

Negatywne informacje, takie jak opóźnienia w spłacie pożyczek, mogą znacząco obniżyć Twoją zdolność kredytową. To z kolei może prowadzić do trudności w uzyskaniu nowych pożyczek lub kredytów. Klient, który ma wiele negatywnych wpisów, może być postrzegany jako ryzykowny przez banki i inne instytucje finansowe.Negatywne skutki opóźnień w spłacie pożyczek

Opóźnienia w spłacie pożyczek mają poważne konsekwencje. Każde spóźnienie może skutkować wpisem do BIK, co obniża Twój wynik kredytowy. W praktyce oznacza to, że instytucje finansowe mogą odmówić udzielenia kolejnych pożyczek lub zaproponować wyższe oprocentowanie.

Warto również zauważyć, że im dłużej trwa opóźnienie, tym większe są jego negatywne skutki. Klient z długotrwałymi zaległościami może mieć trudności z uzyskaniem jakiejkolwiek formy finansowania. Dlatego tak ważne jest terminowe regulowanie zobowiązań finansowych.

Jak pozytywne informacje mogą zwiększyć Twoją zdolność kredytową?

Pozytywne wpisy w BIK mogą znacząco poprawić Twoją zdolność kredytową. Regularne i terminowe spłacanie pożyczek świadczy o odpowiedzialnym podejściu do finansów. To z kolei wpływa na pozytywną ocenę przez banki i inne instytucje.

Warto podkreślić, że nawet niewielkie, ale regularne spłaty mogą przyczynić się do poprawy Twojego wyniku kredytowego. Przykładowo, klienci, którzy spłacają swoje zobowiązania na czas, mogą liczyć na korzystniejsze warunki w przyszłości, takie jak niższe oprocentowanie czy większe limity kredytowe.

| Typ wpisu | Wpływ na zdolność kredytową |

| Pozytywny wpis | Poprawa wyniku kredytowego |

| Negatywny wpis | Obniżenie wyniku kredytowego |

Czytaj więcej: Czy Orange sprawdza BIK? Oto, co musisz wiedzieć o kredytach

Jak sprawdzić swoje dane w BIK? Proste kroki do weryfikacji

Sprawdzanie swoich danych w BIK jest niezwykle ważne dla każdego, kto korzysta z usług finansowych. BIK gromadzi informacje o Twojej historii kredytowej, które mogą mieć wpływ na przyszłe decyzje kredytowe. Regularne monitorowanie tych danych pozwala uniknąć nieprzyjemnych niespodzianek oraz błędów, które mogą wpłynąć na Twoją zdolność kredytową.

Dzięki prostym krokom możesz łatwo zweryfikować, jakie informacje są przechowywane w Twoim profilu. To istotne, aby mieć świadomość swojej sytuacji finansowej i być przygotowanym na ewentualne zmiany w historii kredytowej.

Jakie dokumenty są potrzebne do sprawdzenia BIK?

Aby sprawdzić swoje dane w BIK, będziesz potrzebować kilku podstawowych dokumentów. Przede wszystkim musisz mieć dowód osobisty lub inny dokument tożsamości, który potwierdzi Twoją tożsamość. Dodatkowo, warto przygotować numer PESEL, który również może być wymagany podczas weryfikacji.

- Dowód osobisty lub paszport

- Numer PESEL

- Adres e-mail do komunikacji

Co zrobić w przypadku błędnych informacji w BIK?

Jeśli znajdziesz błędne informacje w swoim raporcie BIK, ważne jest, aby działać szybko. Po pierwsze, powinieneś skontaktować się z BIK i zgłosić problem. Możesz to zrobić poprzez formularz kontaktowy na stronie internetowej BIK lub telefonicznie. Ważne jest, aby dostarczyć wszelkie dokumenty potwierdzające Twoje roszczenia.

Następnie BIK ma obowiązek zbadać zgłoszenie i odpowiedzieć w określonym czasie. Jeśli błędne dane są potwierdzone, zostaną one skorygowane w Twoim raporcie. Pamiętaj, że terminowe zgłaszanie błędów jest kluczowe dla ochrony Twojej historii kredytowej i zdolności kredytowej.

Weryfikacja danych w BIK jest kluczowa dla ochrony kredytów

Sprawdzanie swoich danych w BIK to istotny krok dla każdego, kto korzysta z usług finansowych. W artykule podkreślono, jak ważne jest regularne monitorowanie swojej historii kredytowej, aby uniknąć nieprzyjemnych niespodzianek oraz błędów, które mogą negatywnie wpłynąć na zdolność kredytową. Wskazówki dotyczące wymaganych dokumentów, takich jak dowód osobisty i numer PESEL, ułatwiają proces weryfikacji, co pozwala na szybsze podjęcie działań w przypadku wykrycia nieprawidłowości.

W przypadku błędnych informacji w BIK, kluczowe jest szybkie zgłoszenie problemu. Artykuł wskazuje, że terminowe zgłaszanie błędów jest niezbędne dla ochrony historii kredytowej i zdolności kredytowej. Dzięki odpowiednim krokom, takim jak kontakt z BIK i dostarczenie dokumentów potwierdzających roszczenia, klienci mogą skutecznie zarządzać swoją sytuacją finansową i dbać o pozytywny wizerunek w oczach instytucji finansowych.