Wiele osób zastanawia się, ile można zarobić na lokacie i co wpływa na wysokość odsetek. Lokaty bankowe to popularny sposób oszczędzania, który pozwala na pomnażanie kapitału w bezpieczny sposób. Zyski z lokat zależą od kilku czynników, takich jak kwota inwestycji, oprocentowanie oraz okres trwania lokaty.

Na przykład, inwestując 500 złotych, można otrzymać zaledwie 4 złote po odliczeniu podatku, natomiast lokata na 20 000 złotych może przynieść zysk w wysokości 162 złotych. Warto również skorzystać z kalkulatorów lokat online, które pomogą w obliczeniu potencjalnych zysków, uwzględniając opodatkowanie dochodów kapitałowych.

Kluczowe informacje:- Wysokość odsetek zależy od kwoty, oprocentowania i czasu trwania lokaty.

- Przykładowe zyski: 500 zł - 4 zł, 20 000 zł - 162 zł po odliczeniu podatku.

- Kalkulatory lokat online ułatwiają obliczenie zysków.

- Opodatkowanie dochodów kapitałowych wpływa na ostateczny zysk z lokaty.

- Bezpieczne oszczędzanie z lokatami to popularna forma inwestycji.

Jakie są główne czynniki wpływające na zyski z lokaty?

Wiele osób zadaje sobie pytanie, ile można zarobić na lokacie. Zrozumienie czynników, które wpływają na zyski z lokat, jest kluczowe dla efektywnego zarządzania swoimi oszczędnościami. Warto zwrócić uwagę na kilka istotnych elementów, które mają wpływ na ostateczny zysk.

Główne czynniki to oprocentowanie, kwota inwestycji oraz okres trwania lokaty. Oprocentowanie to procent, który bank wypłaca od zgromadzonych środków. Im wyższe oprocentowanie, tym większe zyski. Kwota, którą inwestujesz, również ma znaczenie – większe sumy przynoszą wyższe odsetki. Na koniec, czas, przez jaki środki są ulokowane, wpływa na całkowity zysk, ponieważ dłuższe okresy inwestycji często wiążą się z wyższymi odsetkami.

Oprocentowanie lokaty a potencjalne zyski z inwestycji

Oprocentowanie lokat jest kluczowym czynnikiem, który determinuje, jak obliczyć zyski z lokaty. Banki oferują różne stawki, które mogą się zmieniać w zależności od sytuacji na rynku. Dlatego warto porównywać oferty różnych instytucji finansowych. Wysokie oprocentowanie oznacza, że zyski będą większe, co jest korzystne dla inwestora.

Na przykład, jeśli zdecydujesz się na lokatę z oprocentowaniem na poziomie 2% rocznie, zyski z inwestycji będą znaczące, szczególnie przy większych kwotach. Warto również pamiętać, że niektóre banki oferują promocje, które mogą zwiększyć oprocentowanie na określony czas. Dzięki temu można uzyskać lepsze warunki i wyższe zyski.

| Kwota inwestycji | Oprocentowanie (%) | Potencjalne zyski (zł) |

| 500 zł | 2% | 4 zł |

| 20 000 zł | 2% | 162 zł |

Okres trwania lokaty i jego znaczenie dla zwrotu

Okres trwania lokaty ma kluczowe znaczenie dla potencjalnych zysków. Im dłużej środki są ulokowane, tym większe mogą być odsetki. Lokaty krótkoterminowe mogą przynieść niższe zyski w porównaniu do tych, które są zaciągane na dłuższy czas.Warto zwrócić uwagę, że niektóre banki oferują wyższe oprocentowanie dla lokat długoterminowych. Dlatego, planując inwestycję, dobrze jest zastanowić się, na jak długo jesteśmy w stanie zamrozić swoje oszczędności. Lokaty a inflacja również odgrywają ważną rolę – długoterminowe lokaty mogą lepiej chronić przed spadkiem wartości pieniędzy w czasie.

Przykłady potencjalnych zysków z lokaty dla różnych kwot

Przykłady zysków z lokat pomagają lepiej zrozumieć, ile można zarobić na lokacie. Warto zobaczyć, jak różne kwoty inwestycji przekładają się na realne zyski. Przykładowo, lokata na 500 złotych może przynieść niewielkie odsetki, podczas gdy inwestycja w wysokości 20 000 złotych daje znacznie większy zysk.

| Kwota inwestycji | Oprocentowanie (%) | Potencjalne zyski (zł) |

| 500 zł | 2% | 4 zł |

| 5 000 zł | 2% | 40 zł |

| 20 000 zł | 2% | 162 zł |

Jak obliczyć zyski z lokaty przy różnych kwotach?

Obliczanie zysków z lokaty jest prostym procesem. Można to zrobić, korzystając z formuły: zysk = kwota inwestycji x oprocentowanie x czas. Na przykład, jeśli zainwestujesz 10 000 zł na rok przy oprocentowaniu 2%, zysk wyniesie 200 zł. Ważne jest, aby zawsze uwzględniać czas trwania lokaty w latach.Warto także pamiętać o opodatkowaniu dochodów z lokat. W Polsce, odsetki są opodatkowane stawką 19%. To oznacza, że zyski netto muszą być pomniejszone o podatek. Dlatego, przy obliczeniach, dobrze jest mieć na uwadze, że ostateczny zysk będzie nieco niższy niż pierwotnie obliczony.

Czytaj więcej: Co to jest lokata progresywna i dlaczego warto ją rozważyć?

Jak korzystać z kalkulatorów lokat do obliczeń?

Kalkulatory lokat to niezwykle przydatne narzędzia, które pomagają w szybkim i łatwym obliczaniu potencjalnych zysków z lokat. Dzięki nim można w prosty sposób dowiedzieć się, ile można zarobić na lokacie w zależności od kwoty inwestycji, oprocentowania oraz okresu trwania lokaty. Umożliwiają one również uwzględnienie opodatkowania, co jest kluczowe dla uzyskania realnych zysków.

Wykorzystując kalkulatory online, można zaoszczędzić czas i uniknąć skomplikowanych obliczeń. Wystarczy wpisać odpowiednie dane, a kalkulator automatycznie obliczy zyski. To idealne rozwiązanie dla osób, które chcą porównać różne oferty bankowe i wybrać najlepsze lokaty bankowe.

Przewodnik po najlepszych kalkulatorach lokat online

Na rynku dostępnych jest wiele kalkulatorów lokat, które różnią się funkcjonalnością i łatwością obsługi. Warto zwrócić uwagę na kilka z nich, które zdobyły uznanie użytkowników. Kalkulatory te oferują różnorodne opcje, takie jak porównanie oprocentowania lokat, obliczanie zysków netto po opodatkowaniu oraz możliwość symulacji różnych scenariuszy inwestycyjnych.Oto kilka popularnych kalkulatorów lokat online:

- Kalkulator lokat Bankier.pl - intuicyjny interfejs i możliwość porównania ofert różnych banków.

- Kalkulator lokat Money.pl - dokładne obliczenia z uwzględnieniem podatku i inflacji.

- Kalkulator lokat Comperia.pl - umożliwia symulację różnych kwot i okresów lokaty.

- Kalkulator lokat mBanku - prosty w obsłudze, idealny dla początkujących inwestorów.

- Kalkulator lokat ING - oferuje szczegółowe analizy i porady dotyczące oszczędzania.

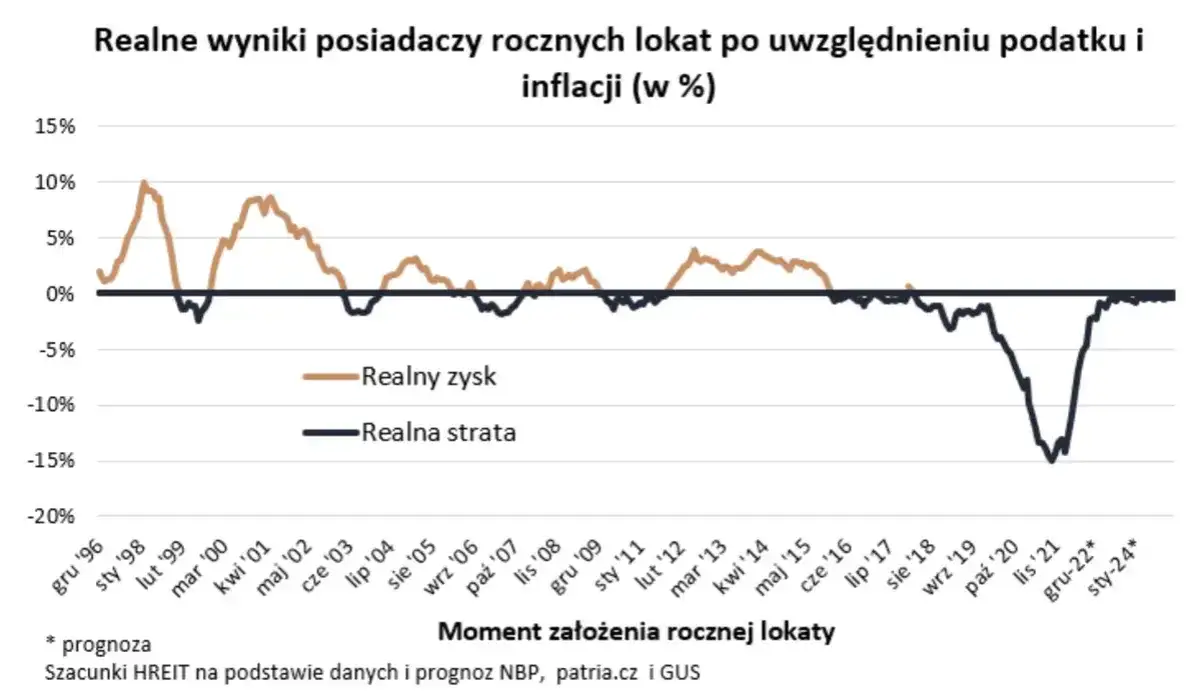

Jak inflacja wpływa na realne zyski z lokaty?

Inflacja ma istotny wpływ na realne zyski z lokat. Gdy inflacja rośnie, wartość pieniędzy spada, co oznacza, że zyski z lokat mogą nie wystarczyć na pokrycie wzrostu cen. Dlatego ważne jest, aby zrozumieć, jak inflacja wpływa na nasze oszczędności i jakie oprocentowanie lokat jest potrzebne, aby zyski były realne.

Na przykład, jeśli lokata oferuje oprocentowanie na poziomie 2%, ale inflacja wynosi 3%, to realny zysk z lokaty będzie ujemny. W takim przypadku warto rozważyć inwestycje, które mogą przynieść wyższe zyski niż inflacja, aby zabezpieczyć swoje oszczędności przed utratą wartości.

Opodatkowanie dochodów z lokat: co warto wiedzieć?

Opodatkowanie dochodów z lokat to istotny aspekt, który wpływa na jak obliczyć zyski z lokaty. W Polsce, dochody z odsetek są opodatkowane stawką 19%. To oznacza, że zyski brutto muszą być pomniejszone o podatek, co wpływa na ostateczną kwotę, którą otrzymasz na swoje konto.

Warto pamiętać, że banki automatycznie pobierają podatek od zysków, więc inwestorzy nie muszą się martwić o samodzielne rozliczanie dochodów. Jednak dobrze jest być świadomym, jak opodatkowanie wpływa na potencjalne zyski, aby podejmować świadome decyzje inwestycyjne. Zrozumienie tych zasad pomoże lepiej planować oszczędności i inwestycje.

Jak inflacja i opodatkowanie wpływają na zyski z lokat

W artykule omówiono, jak inflacja oraz opodatkowanie dochodów z lokat wpływają na realne zyski inwestorów. Wzrost inflacji może sprawić, że zyski z lokat stają się niewystarczające do pokrycia rosnących cen, co prowadzi do ujemnych realnych zysków. Przykład ilustruje, że gdy oprocentowanie lokaty wynosi 2%, a inflacja 3%, inwestor traci na wartości swoich oszczędności, co podkreśla znaczenie wyboru lokat z oprocentowaniem przewyższającym inflację.

Dodatkowo, artykuł zwraca uwagę na opodatkowanie dochodów z lokat, które w Polsce wynosi 19%. Banki automatycznie pobierają ten podatek, co wpływa na ostateczną kwotę, jaką inwestorzy otrzymują na swoje konto. Zrozumienie zasad opodatkowania oraz aktualnych stawek oprocentowania jest kluczowe dla maksymalizacji potencjalnych zysków z lokat, co powinno być brane pod uwagę przy planowaniu oszczędności i inwestycji.