Sprawdzanie swojego raportu w BIK (Biuro Informacji Kredytowej) to ważny krok w zarządzaniu swoimi finansami. Wiele osób obawia się, że takie zapytanie może negatywnie wpłynąć na ich zdolność kredytową. Warto jednak wiedzieć, że samodzielne sprawdzanie BIK nie obniża zdolności kredytowej. Problem pojawia się, gdy zapytania są składane przez instytucje finansowe w celu oceny kredytu, co może prowadzić do obniżenia scoringu BIK.

W artykule przyjrzymy się, jak różne rodzaje zapytań wpływają na naszą zdolność kredytową oraz jakie kroki można podjąć, aby uniknąć negatywnych skutków. Zrozumienie tych aspektów pomoże Ci lepiej zarządzać swoim scoringiem kredytowym i podejmować świadome decyzje finansowe.

Kluczowe informacje:- Samodzielne sprawdzanie BIK nie wpływa na zdolność kredytową.

- Zapytania kredytowe od instytucji finansowych mogą obniżać scoring BIK.

- Wzrost liczby zapytań kredytowych może prowadzić do niższej oceny kredytowej.

- Warto regularnie monitorować swój raport w BIK, aby uniknąć nieprzyjemnych niespodzianek.

- Znajomość zasad działania BIK pomoże w lepszym zarządzaniu finansami.

Czy sprawdzanie w BIK wpływa na zdolność kredytową? Wyjaśnienie

Sprawdzanie swojego raportu w BIK to istotny krok w zarządzaniu finansami. Wiele osób obawia się, że takie zapytanie może negatywnie wpłynąć na ich zdolność kredytową. W rzeczywistości, jeśli sprawdzasz BIK samodzielnie, nie powinno to obniżać Twojej zdolności kredytowej. Problem pojawia się, gdy zapytania dotyczące kredytów są składane przez instytucje finansowe.

Zapytania instytucji mogą wpłynąć na Twój scoring BIK, ponieważ zwiększają liczbę zapytań w krótkim czasie. Każde takie zapytanie może być postrzegane jako sygnał, że szukasz kredytu, co może obniżyć Twoją ocenę kredytową. Dlatego warto zrozumieć, jak różne rodzaje zapytań wpływają na Twoją zdolność kredytową.

Jakie są różnice między zapytaniami osobistymi a instytucjonalnymi?

Zapytania osobiste dotyczą sytuacji, gdy konsument samodzielnie sprawdza swój raport w BIK. Takie zapytania nie mają wpływu na scoring kredytowy. Z drugiej strony, zapytania instytucjonalne są składane przez banki lub inne instytucje finansowe, które oceniają Twoją zdolność kredytową przed przyznaniem kredytu. W tym przypadku, każde zapytanie może wpłynąć na Twoją zdolność kredytową.Na przykład, jeśli aplikujesz o kilka kredytów w krótkim czasie, instytucje mogą uznać to za ryzyko. Warto więc ograniczać liczbę zapytań instytucjonalnych i monitorować swoje zapytania osobiste, aby mieć pełny obraz swojej sytuacji kredytowej.

Jak zapytania w BIK wpływają na scoring kredytowy?

Zapytania w BIK mają znaczący wpływ na Twój scoring kredytowy. Każde zapytanie, które jest składane przez instytucje finansowe, może obniżyć Twoją ocenę kredytową, szczególnie jeśli są one składane w krótkim czasie. Statystyki pokazują, że zbyt wiele zapytań w krótkim okresie może być traktowane jako sygnał ryzyka przez banki.

Na przykład, jeśli w ciągu miesiąca złożysz kilka wniosków o kredyt, Twój scoring może spaść nawet o kilka punktów. To dlatego, że instytucje finansowe mogą uznać, że potrzebujesz kredytu, co może sugerować problemy finansowe. Dlatego ważne jest, aby zrozumieć, jak różne zapytania wpływają na Twoją zdolność kredytową.

Jak uniknąć obniżenia zdolności kredytowej przy sprawdzaniu BIK?

Zarządzanie zapytaniami kredytowymi jest kluczowe, aby uniknąć obniżenia zdolności kredytowej. Warto monitorować, kiedy i jak często sprawdzasz swój raport w BIK, aby nie narażać się na niepotrzebne ryzyko. Dobrą praktyką jest planowanie zapytań i staranne rozważenie, kiedy składać wnioski o kredyt.

Praktyczne wskazówki dotyczące zarządzania zapytaniami kredytowymi

Zarządzanie zapytaniami kredytowymi to kluczowy element, który pomoże Ci uniknąć obniżenia zdolności kredytowej. Sprawdzanie w BIK może być korzystne, ale ważne jest, aby robić to w odpowiedni sposób. Oto kilka praktycznych wskazówek, które pomogą Ci kontrolować swoje zapytania i jednocześnie dbać o swój scoring kredytowy.

- Sprawdzaj swój raport w BIK regularnie, ale nie częściej niż raz na kwartał.

- Unikaj składania wielu wniosków o kredyt w krótkim czasie.

- Składaj zapytania o kredyt tylko wtedy, gdy jest to absolutnie konieczne.

- Monitoruj swoje zapytania osobiste, aby mieć pełen obraz sytuacji.

- Rozważ skorzystanie z usług doradcy finansowego, aby lepiej zrozumieć, jak wpływ zapytań w BIK na scoring.

Czytaj więcej: Co to jest raport BIK i jak wpływa na Twoją zdolność kredytową

Co zrobić, aby poprawić swoją zdolność kredytową?

Aby poprawić swoją zdolność kredytową, warto skupić się na zarządzaniu swoimi finansami. Regularne monitorowanie swojego scoringu oraz unikanie nadmiernych zapytań w BIK to kluczowe kroki w tym procesie.Kluczowe czynniki wpływające na scoring BIK i kredytowy

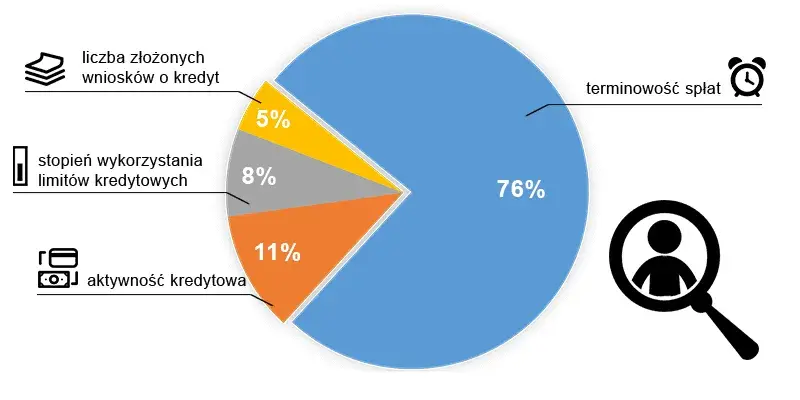

Scoring kredytowy jest uzależniony od wielu czynników. Historia płatności jest jednym z najważniejszych elementów, który wpływa na Twoją ocenę. Regularne i terminowe spłacanie zobowiązań pozytywnie wpływa na scoring. Z kolei opóźnienia mogą go znacznie obniżyć.

Kolejnym istotnym czynnikiem jest wykorzystanie kredytu. Jeśli korzystasz z dużej części swojego dostępnego limitu kredytowego, może to sugerować, że jesteś w trudnej sytuacji finansowej. Z drugiej strony, niskie wykorzystanie kredytu może pozytywnie wpłynąć na Twoją zdolność kredytową.

| Czynnik | Wpływ na scoring |

| Historia płatności | Wysoki |

| Wykorzystanie kredytu | Średni |

| Rodzaj kredytów | Niski |

Jak skutecznie zarządzać zapytaniami w BIK, by nie obniżać zdolności

Zarządzanie zapytaniami kredytowymi jest kluczowe dla utrzymania wysokiej zdolności kredytowej. Regularne sprawdzanie swojego raportu w BIK, ale z umiarem, pozwala uniknąć negatywnych skutków, które mogą wynikać z nadmiernej liczby zapytań. W artykule podkreślono, że sprawdzanie w BIK przez konsumentów nie wpływa na scoring, jednak zapytania składane przez instytucje finansowe mogą obniżyć ocenę kredytową, zwłaszcza gdy są składane w krótkim czasie.

Warto również zwrócić uwagę na kluczowe czynniki, które wpływają na scoring BIK, takie jak historia płatności oraz wykorzystanie kredytu. Terminowe spłacanie zobowiązań oraz niskie wykorzystanie dostępnego limitu kredytowego mogą pozytywnie wpłynąć na zdolność kredytową. Praktyczne wskazówki zawarte w artykule, takie jak unikanie wielu zapytań w krótkim czasie czy monitorowanie osobistych zapytań, pomagają w skutecznym zarządzaniu finansami i dbaniu o stabilność scoringu kredytowego.