Wzrost punktów w BIK jest kluczowy dla uzyskania lepszych warunków kredytowych. Regularne spłacanie zobowiązań finansowych w terminie to jeden z najważniejszych kroków, które można podjąć, aby poprawić swoją sytuację kredytową. Każde opóźnienie w płatnościach może negatywnie wpłynąć na wynik w BIK, co z kolei może utrudnić uzyskanie kredytu lub pożyczki w przyszłości. Oprócz terminowych spłat, warto również unikać zapytań o produkty kredytowe, ponieważ każde takie zapytanie zostaje odnotowane w bazie BIK. Zrozumienie, jakie czynniki wpływają na punkty w BIK, pozwala na podejmowanie świadomych decyzji finansowych, które mogą prowadzić do lepszej zdolności kredytowej. Kluczowe informacje:

- Terminowe spłacanie zobowiązań jest kluczowe dla poprawy punktów w BIK.

- Każde zapytanie o kredyt wpływa na wynik w BIK, nawet jeśli umowa nie zostanie podpisana.

- Im wyższy wynik w BIK, tym większe szanse na uzyskanie korzystnych warunków kredytowych.

- Warto regularnie monitorować swoją historię kredytową, aby unikać nieprzyjemnych niespodzianek.

- Budowanie pozytywnej historii kredytowej wymaga czasu i konsekwencji w zarządzaniu finansami.

Jak regularne spłacanie zobowiązań poprawia punkty w BIK

Terminowe spłacanie zobowiązań jest kluczowym elementem, który wpływa na punkty w BIK. Każda opóźniona płatność może obniżyć Twój wynik kredytowy, co ma bezpośredni wpływ na zdolność uzyskania kredytu. Im lepsza historia płatności, tym większe szanse na korzystne warunki kredytowe.

Warto mieć na uwadze, że regularne spłacanie rat kredytów oraz opłat za usługi jest nie tylko korzystne, ale wręcz niezbędne, aby uniknąć problemów z uzyskaniem finansowania. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twoją historię kredytową, dlatego warto ustalić harmonogram płatności i trzymać się go.Dlaczego terminowe płatności są kluczowe dla BIK

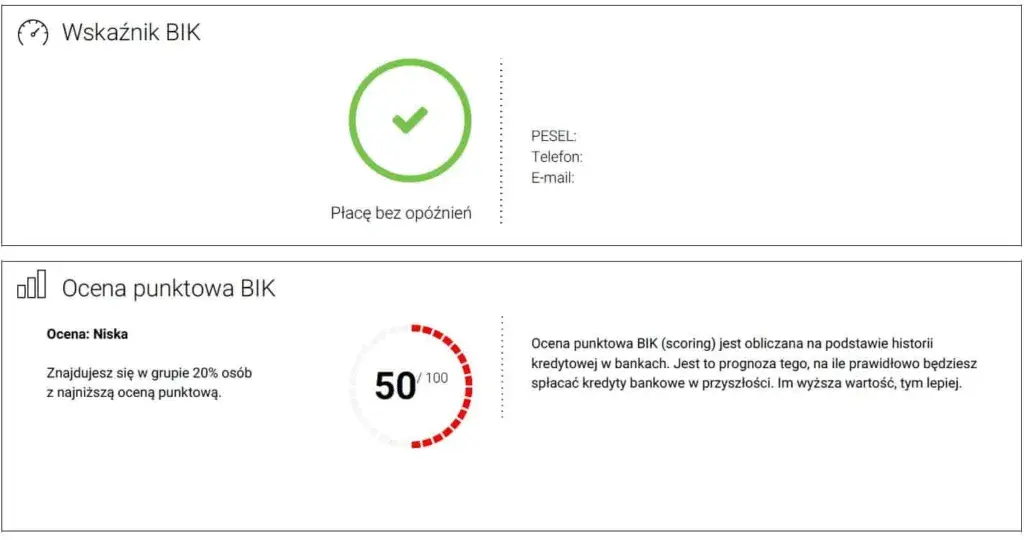

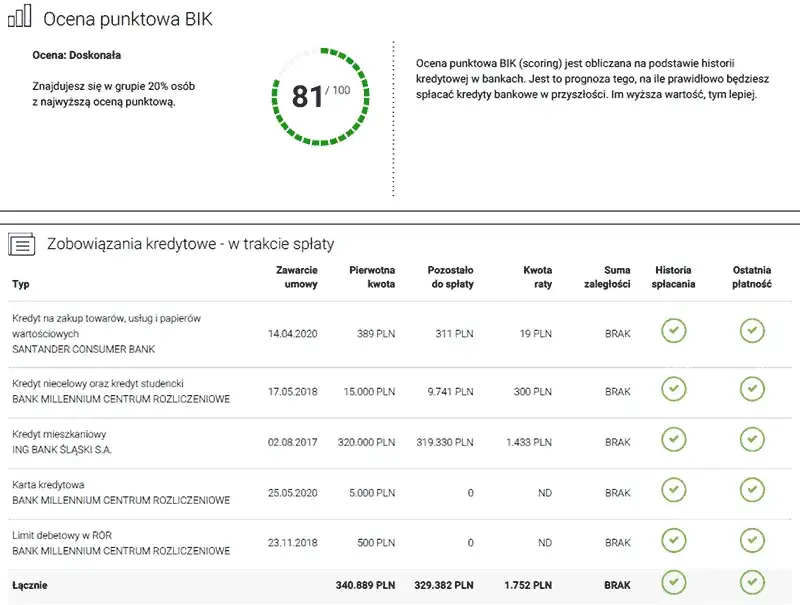

Historia płatności jest jednym z najważniejszych czynników branych pod uwagę przy obliczaniu punktów w BIK. Każda terminowa płatność buduje pozytywny wizerunek kredytowy, co zwiększa Twoją zdolność kredytową. Z kolei opóźnienia mogą prowadzić do obniżenia punktów, co w przyszłości może skutkować wyższymi kosztami kredytów.Jakie zobowiązania mają największy wpływ na wynik BIK

Na wynik w BIK wpływają różne rodzaje zobowiązań finansowych. Najważniejsze z nich to:

- Raty kredytów hipotecznych

- Kredyty samochodowe

- Karty kredytowe

- Pożyczki gotówkowe

- Opłaty za usługi, takie jak rachunki za energię elektryczną czy telefon

Jak unikać negatywnych skutków zapytań kredytowych w BIK

Zrozumienie, jak zapytania kredytowe wpływają na Twoje punkty w BIK, jest kluczowe. Każde zapytanie o kredyt, które jest rejestrowane w bazie, może obniżyć Twój wynik. Z tego powodu warto podejść do kwestii zapytań z rozwagą. Im mniej zapytań, tym lepszy wynik kredytowy.

Wiele osób nie zdaje sobie sprawy, że nawet jedno zapytanie może mieć wpływ na ich zdolność kredytową. Dlatego warto planować swoje decyzje finansowe i unikać impulsowych decyzji dotyczących kredytów. Zrozumienie różnicy między zapytaniami twardymi a miękkimi pomoże w lepszym zarządzaniu swoim profilem kredytowym.

Jak ograniczyć liczbę zapytań o kredyty i pożyczki

Aby zminimalizować liczbę zapytań o kredyty, warto zastosować kilka prostych zasad. Po pierwsze, zanim zdecydujesz się na jakiekolwiek zapytanie, upewnij się, że naprawdę potrzebujesz danego kredytu. Po drugie, staraj się składać wnioski o kredyty w krótkim odstępie czasowym, aby zminimalizować wpływ na wynik.

- Planuj swoje zakupy i decyzje kredytowe z wyprzedzeniem.

- Unikaj składania kilku wniosków o kredyt w tym samym czasie.

- Sprawdzaj swoją historię kredytową regularnie, aby być na bieżąco.

Co zrobić, gdy pojawią się niekorzystne zapytania w BIK

Jeśli zauważysz, że w Twoim BIK pojawiły się niekorzystne zapytania, nie panikuj. Po pierwsze, sprawdź, czy zapytania te są uzasadnione. Jeśli któreś z nich są błędne, możesz zgłosić reklamację do BIK. Po drugie, staraj się poprawić swoją historię płatności, aby zrekompensować negatywny wpływ zapytań na Twój wynik.

| Rodzaj zapytania | Wpływ na BIK |

| Zapytanie twarde | Może obniżyć punkty w BIK |

| Zapytanie miękkie | Nie wpływa na punkty w BIK |

Czytaj więcej: Jak sprawdzić firmę w BIK i uniknąć finansowych pułapek

Jak utrzymać dobrą historię kredytową i zwiększyć punkty w BIK

Utrzymanie dobrej historii kredytowej jest kluczowe, jeśli chcesz zwiększyć punkty w BIK. Wysoki wynik kredytowy otwiera drzwi do korzystniejszych ofert kredytowych. Regularne monitorowanie swoich finansów oraz dbanie o terminowe płatności to podstawowe kroki, które należy podjąć, aby poprawić swoją sytuację kredytową.

Warto również zwrócić uwagę na różne aspekty, które wpływają na historię kredytową. Budowanie pozytywnej historii wymaga czasu i konsekwencji. Im dłużej będziesz dbać o swoje zobowiązania, tym lepszy wynik osiągniesz. Kluczowe jest, aby być świadomym swoich finansów i podejmować mądre decyzje.

Jak długość historii kredytowej wpływa na BIK

Długość historii kredytowej ma znaczący wpływ na punkty w BIK. Im dłużej masz otwarte konta kredytowe, tym lepiej. Stabilna historia kredytowa pokazuje, że jesteś odpowiedzialnym kredytobiorcą. To zwiększa Twoją wiarygodność w oczach instytucji finansowych, co może prowadzić do wyższej zdolności kredytowej.

Jakie działania pomagają w budowaniu pozytywnej historii

Aby budować pozytywną historię kredytową, warto stosować kilka prostych zasad. Po pierwsze, zawsze spłacaj swoje zobowiązania w terminie. Po drugie, unikaj otwierania zbyt wielu kont kredytowych w krótkim czasie, ponieważ może to negatywnie wpłynąć na Twoją zdolność kredytową. Regularne korzystanie z kredytów i ich terminowe spłacanie to klucz do sukcesu.

Jakie najczęstsze błędy wpływają negatywnie na punkty w BIK

Wielu ludzi popełnia błędy, które mogą negatywnie wpłynąć na ich punkty w BIK. Najczęstsze z nich to opóźnienia w płatnościach oraz nadmierne korzystanie z kredytów. Warto być świadomym tych pułapek, aby uniknąć nieprzyjemnych konsekwencji.

Innym błędem jest ignorowanie swojego raportu kredytowego. Regularne sprawdzanie swojego BIK pozwala na szybką reakcję na ewentualne nieprawidłowości. Zrozumienie, co wpływa na punkty w BIK, jest kluczowe, aby uniknąć błędów, które mogą zaszkodzić Twojej zdolności kredytowej.

Jakie pułapki finansowe warto unikać dla lepszego BIK

Jedną z najczęstszych pułapek jest zaciąganie zbyt wielu kredytów jednocześnie. Może to prowadzić do trudności w ich spłacie, co negatywnie wpłynie na Twoje punkty w BIK. Inną pułapką jest brak planu spłat, co może prowadzić do opóźnień.

Jakie działania mogą obniżyć wynik w BIK i jak ich unikać

Aby uniknąć obniżenia wyniku w BIK, należy unikać opóźnień w płatnościach oraz nadmiernego zadłużenia. Ważne jest również, aby nie składać wielu wniosków kredytowych w krótkim czasie. Pamiętaj, że każda decyzja finansowa ma swoje konsekwencje, dlatego warto podejmować je świadomie.

Budowanie pozytywnej historii kredytowej to klucz do sukcesu w BIK

Aby zwiększyć punkty w BIK, kluczowe jest utrzymanie dobrej historii kredytowej, co wymaga regularnego spłacania zobowiązań w terminie. Długość historii kredytowej również odgrywa istotną rolę, ponieważ im dłużej masz otwarte konta kredytowe, tym lepsza jest Twoja wiarygodność w oczach instytucji finansowych. Regularne monitorowanie swojej historii kredytowej pozwala na bieżąco reagować na ewentualne nieprawidłowości, co jest kluczowe w budowaniu pozytywnego wizerunku kredytowego.

Unikanie najczęstszych błędów, takich jak opóźnienia w płatnościach czy nadmierne korzystanie z kredytów, jest niezbędne dla zachowania wysokiego wyniku w BIK. Warto także unikać pułapek finansowych, takich jak zaciąganie wielu kredytów jednocześnie, które mogą prowadzić do trudności w ich spłacie. Świadome podejmowanie decyzji finansowych oraz dbałość o terminowe płatności przyczyniają się do lepszej zdolności kredytowej i korzystniejszych warunków kredytowych w przyszłości.